LG화학 주가 전망 총정리

LG화학은 1947년 설립된 대한민국 화학 기업으로, 깨지지 않는 화장품 뚜껑부터 최고의 배터리까지 이어진 글로벌 경쟁력을 갖춘 석유화학, 첨단소재, 생명과학 사업 및 배터리 전문 자회사를 소유한 화학기업입니다. 오늘은 LG화학 주가 전망 총정리에 대해 여러분들께 소개해드리겠습니다.

목차

1. 회사 소개

2. 실적 및 재무현황

3. 사업군별 실적 및 향후 전망

- 석유화학

- 첨단소재

- 생명과학

- 팜한농

- 에너지솔루션

4. 애널리스트 목표 주가

5. 필자 의견

회사 소개

1947년 1월에 설립된 LG화학은 2021년 기준 총 18,800명의 임직원을 둔 우리나라 대표 화학기업으로, 2021년 기준 매출액 42조 6500억 원, 영업이익 5조 원대를 기록하였으며, Global Top 5 화학 기업으로 도약을 준비 중입니다.

투자

LG화학은 2025년까지 6조 원 규모의 투자 계획을 진행 중입니다. 북미에서 양극재 공장 신설을 추진 중이며, 올해 7월 미국의 재무부 장관 재닛 엘런이 직접 기업을 방문해 한미 배터리 협력 강화를 언급하며 LG화학의 북미 배터리 관련 투자도 공격적으로 바뀔 거라 전망합니다. 사측은 작년 1조 7000억 원 정도였던 전지 소재 매출을 2030년까지 21조 원 규모로 성장시킬 거라 약속했으며, "두 자릿수의 영업이익률을 창출하는 사업으로 성장하겠다"라고 포부를 밝히기도 하였습니다.

실적 및 재무현황

연결 손익계산서

꾸준히 준가 하는 LG화학의 실적이지만, 영업이익 측면에선 원자재값 상승에 따른 감소폭으로 보입니다.

하지만, 업황 불황에도 첨단소재 사업의 성장세에 호실적을 이어갈 것으로 전망합니다.

(단위: 십억 원)

| 구분 | 2021년 | 2022년 | ||||||

| 1Q | 2Q | 3Q | 4Q | 연간 | 1Q | 2Q | 3Q | |

| 매출액 | 9,628 | 11,439 | 10,598 | 10,935 | 42,600 | 11,595 | 12,240 | 14,178 |

| 매출원가 | 7,172 | 7,594 | 7,948 | 8,670 | 31,385 | 9,098 | 9,713 | 11,410 |

| 매출총이익 | 2,456 | 3,845 | 2,649 | 2,264 | 11,215 | 2,497 | 2,526 | 2,768 |

| 판관비 | 1,048 | 1,704 | 1,922 | 1,151 | 6,188 | 1,472 | 1,648 | 1,867 |

| 영업이익 | 1,409 | 2,142 | 727 | 749 | 5,026 | 1,025 | 878 | 901 |

| 기타영업외손익 | 18 | 73 | 11 | △237 | △134 | △2 | 64 | 25 |

| 법인세차감전순이익 | 1,427 | 2,214 | 738 | 513 | 4,892 | 1,023 | 943 | 926 |

| 당기순이익 | 1,371 | 1,566 | 680 | 337 | 3,954 | 769 | 718 | 714 |

| 주당순이익(원) | - | 47,108 | 8,832 | 8,462 | 7,885 | |||

연결재무상태표

(단위: 십억 원)

| 구분 | 2021 | 2022 | |||||

| 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | |

| 자산 | 44,713 | 46,735 | 49,822 | 51,135 | 64,417 | 66,347 | 69,649 |

| 현금성자산 | 5,275 | 4,198 | 4,344 | 3,825 | 14,138 | 11,514 | 9,128 |

| 매출채권 | 6,082 | 6,246 | 6,434 | 6,387 | 7,019 | 7,515 | 8,957 |

| 재고자산 | 5,890 | 6,876 | 7,986 | 8,284 | 9,312 | 11,240 | 12,493 |

| 유/무형자산 | 23,470 | 24,217 | 25,217 | 26,823 | 27,724 | 29,027 | 30,667 |

| 부채 | 25,065 | 25,244 | 27,143 | 27,925 | 28,926 | 29,799 | 30,934 |

| 자본 | 19,648 | 21,491 | 22,679 | 23,210 | 35,491 | 36,548 | 38,715 |

| 부채비율(%) | 127.7% | 117.5% | 119.7% | 120.3% | 81.5% | 81.5% | 79.9% |

| 순차입금 비율(%) | 31.3% | 36,4% | 42.7% | 47.1% | 1.6% | 11.6% | 20.6% |

| 주당순자산(원) | 240,083 | 260,560 | 272,417 | 277,127 | 387,345 | 397,216 | 415,621 |

사업본부별 매출 추이

LG화학의 주력 사업인 석유화학 분야의 매출 둔화로 성장에 제동이 걸렸지만, 첨단산업 분야의 가파른 성장세로 LG화학의 주력 사업 분야가 뒤바뀔 전망입니다. 앞으로 30년간은 성장될 거라 전망하는 전기차 시장의 규모는 좋지만 제한된 원자재 시장을 견제해야 될 필요성이 커 보입니다.

(단위: 십억 원)

| 구분 | 21.3Q | 21.4Q | 22.1Q | 22.2Q | 22.3Q |

| 석유화학 | 5,630 | 5,427 | 5,964 | 5,988 | 5,493 |

| 첨단소재 | 1,158 | 1,176 | 1,529 | 1,985 | 2,582 |

| 생명과학 | 177 | 218 | 217 | 222 | 225 |

| 팜한농 | 123 | 128 | 261 | 241 | 157 |

| 합계 | 6,962 | 6,835 | 7,839 | 8,288 | 8,316 |

사업부분별 실적 및 향후 전망

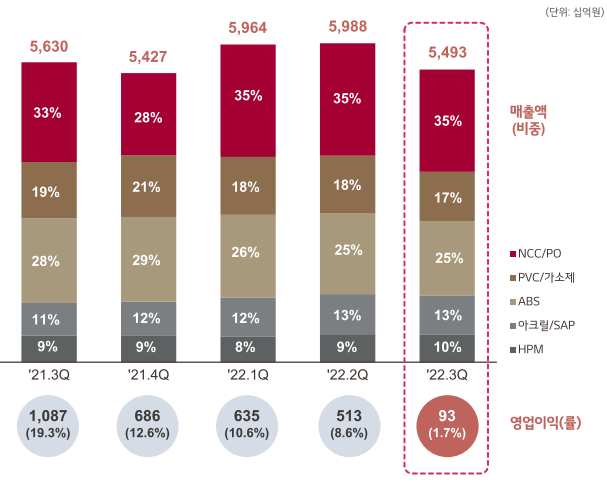

석유화학

유가상승 및 금리인상으로 인한 수요 약화로 주요 제품에 대한 수익성이 하락했습니다. 글로벌 소비 부진이 지속될 거란 정망 하에 공급 증가 등으로 이어지긴 어려운 시황이 지속될 거라 정망 합니다. 내년부터 점진적인 시장 회복이 전망될 걸로 예상하지만, 내년 3분기 때부터 상승세로 턴어라운드 되지 않을까 싶습니다.

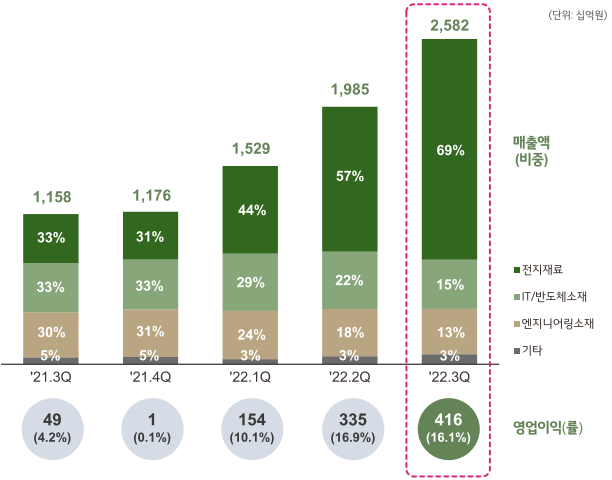

첨단소재

배터리 판매 확대 및 판매 가격 상승에 따른 매출의 성장이 지속되고 있습니다. 전 세계의 소비 둔화 및 시장 악화에도 불구하고 양극재 사업은 선방 중입니다. LG화학은 양극재 사업에 대한 비중을 확대하여 이익 규모를 증가시키려는 계획입니다. 메탈 가격 하락에 따른 양극재 매출 감소가 전망되나, 꾸준한 판매 증가로 안정적인 성장이 전망됩니다. 2021년 동기 대비 2022년 3분기 매출은 222% 증가하였으며, 영업이익은 848%가 상승하며 첨단소재 분야가 실적을 견인하고 있습니다.

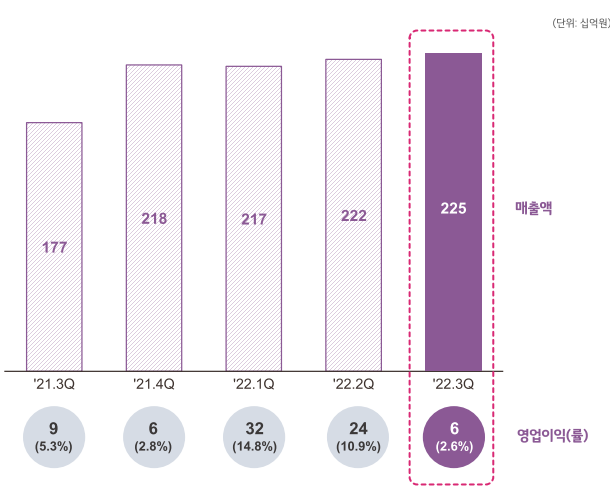

생명과학

성장호르몬, 유셉트 등 주요 매출 확대에도 불구하고, 중국의 화장품 사업 회복이 지연되고, 중국의 화장품 시장 소비 둔화로 인한 R&D 집행 증가로 수익성이 떨어지는 추세입니다. 백신 및 성장호르몬 등 주요 제품 판매 확대로 매출이 증가할 거라 전망하고 있으며, 글로벌 신약 임상 진행에 따른 R&D 비용이 증가할 거란 전망입니다. 매출은 전년 동기 대비 27% 증가하며 소폭 상승세를 보였고, 영업이익은 원자재 값 상승 등으로 인해 -33% 감소하였습니다.

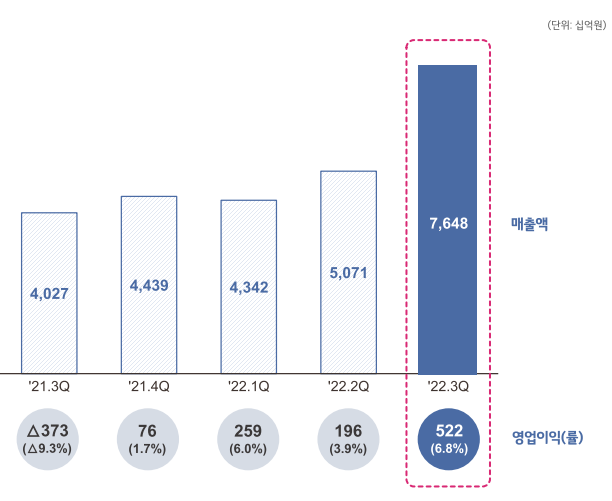

에너지 설루션

유럽 및 북미 고객사 수요 증가에 따른 전기차 배터리 출하량이 증가하여 분기 최대 매출을 달성했습니다. 연간 자동차 생산량은 1억대에 가까운데, 이중 전기차 판매량은 고작 4~500만 대 수준으로 5%에 불과합니다. 중국의 내연기관차량 생산 중단과, 유럽, 미국 등 선진 국가에서 순차적으로 모든 차량을 친환경화 시킨다는 전망하에 지금보다 10~15배는 시장 성장이 열려있는 만큼 규모의 경제효과, 금속 가격 상승에 따른 판매원가 인상 등으로 수익성이 개선될 전망입니다. 북미의 Capa 확장 및 미국에서의 스마트 팩토리 구축을 통해 가파른 성장을 추진합니다.

애널리스트 목표 주가

| 구분 | 투자의견 | 목표주가 | 사유 | |

| 하나증권 | BUY | 850,000원 | 3Q22 영업이익 컨센 부합 및 양극재의 압도적 이익률 지속 | |

| 미래에셋증권 | BUY | 760,000원 | 양극재 성장성을 확인한 3분기 | |

| 신한투자증권 | BUY | 840,000원 | 화학을 뛰어넘은 천단소재 실적 | |

| 하이투자증권 | BUY | 820,000원 | 3Q22, 첨담소재의 하드캐리 | |

필자 의견

석유화학분야의 둔화된 성장세를 첨단소재 분야에서 채워 넣다 못해, +@의 실적을 보이고 있습니다. 이 성장세는 앞으로 둔화보다 꾸준히 우상향 되는 실적을 보일 것이며, 추후 석유화학 분야를 추월하는 첨단소재 분야의 실적이 나온다면 기업의 가치는 이미 시가총액 100조 원을 넘어서지 않을까 싶습니다.

투자는 항상 본인의 몫입니다.

투자 손실에 대한 책임은 지지 않습니다.

'주식 정보' 카테고리의 다른 글

| SK하이닉스 주가 전망 (0) | 2022.11.10 |

|---|---|

| 삼성SDI 주가 전망 총정리 (0) | 2022.11.10 |

| 삼성바이오로직스 주가 전망 (0) | 2022.11.06 |

| 주식투자 방법 (0) | 2022.11.05 |

| LG에너지솔루션 주가 전망_2023년 (0) | 2022.11.04 |

댓글