2023년 셀트리온 주가 전망

반응형

2023년 셀트리온 주가 전망

2022년 11월 14일, 셀트리온의 주가는 185,000원입니다. 2023년 셀트리온 주가 예측과, 2023년 셀트리온이 투자한 사업의 계획, 그리고 앞으로 공개할 셀트리온의 임상시험 결과를 갖고 2023년도 주가를 예측해보는 시간을 갖겠습니다.

본 자료는 셀트리온 IR자료를 기반으로 작성됐습니다.

목차

1. 셀트리온 2022년 3분기 실적 분석

2. 사업군별 현황과

3. 사업군별 향후 전망

4. 애널리스트 분석

5. 필자 의견

셀트리온 2022년 3분기 실적 분석

손익계산서

셀트리온은 2021년 3분기 대비 영업이익률이 하락세입니다. 매출은 꾸준히 증가하고 있지만 매출이 높아도 영업이익률이 낮다 보니 당기순이익은 큰 성과를 내지 못하고 있습니다. 아마도 전쟁과 원자재 가격 상승으로 인해 소비가 둔화된 걸로 보입니다.

(단위: 백만원)

| 구분 | 3Q22 | 2Q22 | 3Q21 |

| 매출 | 645,637 | 596,230 | 401,919 |

| 영업이익 | 213,761 | 203,537 | 166,925 |

| 영업이익률 | 33.1% | 34.1% | 42.5% |

| 당기순이익 | 166,872 | 184.025 | 141,212 |

재무상태

- 순차입금: 2021년 말 순현금 4,829억 원에서 2022년 3분기 말 순차입금 1,712억 원으로, 주주가치 제고를 위해 자사주 매입 및 현금배당 등의 영향으로 현금성 자산이 감소했습니다.

- 부채비율운 1,623.7억 원에서 1,661.6억 원으로 0.9% 감소한 수치를 보입니다.

(단위: 백만 원)

| 구분 | 2022년 3분기말 | 2021년말 |

| 자산총계 | 5,901.3 | 5,674.1 |

| 부채총계 | 1,661.6 | 1,623.7 |

| 자본총계 | 4,239.8 | 4,050.4 |

사업군별 현황과 향후 전망

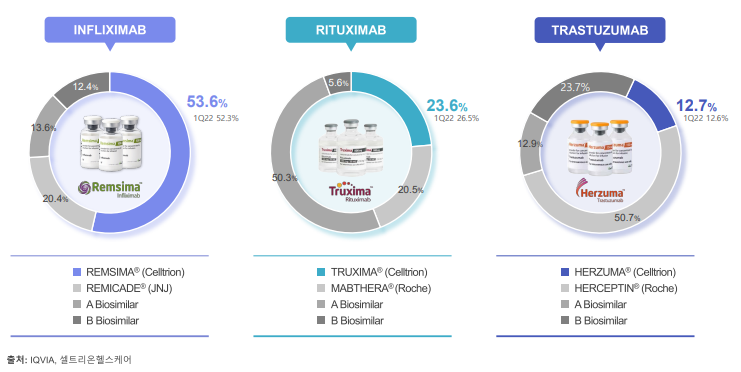

셀트리온 유럽시장 점유율_3 Q22 기준

램시마 SC

셀트리온 램시마는 조직세포의 기능용 의약품으로, 조직세포의 치료 및 진단을 위해 만들어진 의약품입니다.

- IFX IV에서 램시마 SC로 전환 후 체내 약물 농도가 안정적으로 유지됨

- 유플 라이마 고농도 오리지널과 같은 용량 및 제형 모두 보유

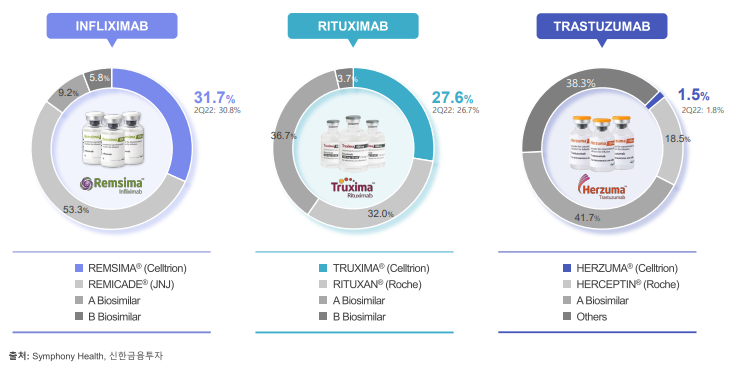

미국 시장 점유율_3 Q22 기준

사업군별 향후 전망

항체 바이오시밀러

임상 시작과 예상 완료 시기는 ClinicalTrials.gov에서 조회 가능하며, CT-P47 데이터는 한국 의약품 안전나라에서 검색 가능합니다.

| 구분 | 적응증 | 임상현황 | 임상 시작 | 예상완료 시기 |

| CT-P39 | 천식, 두드러기 | 임상 3상 | 2022년 12월9일 | 2023년 6월30일 |

| CT-P41 | 골다공증, 골 손실 | 임상 3상 | 2021년 6월17일 | 2023년 3월 |

| CT-P43 | 건선, 크론병, 궤양성 대장염 등 |

임상 3상 | 2020년 8월3일 | 2021년 2월24일 |

| CT-P42 | 당뇨성병 황반부종 | 임상 3상 | 2021년 7월22일 | 2023년 4월25일 |

| CT-P47 | 류마티스 관절염 | 임상 1상 | 1상 승인 완료 | 승인일, 2022년 9월 28일 |

CT-P43

b스텔라라, 유럽 피부과학회서 글로벌 임상 3상 28주 결과 발표

- 오리지널 대비 임상의학적 동등성 및 안정성 확인

- 인터루킨(IL)-12, 23 억제제 상업화 진행 중

효능 평가

- 12주 차에 군간 PASI 개선율 비교를 통해 1차 평가변수 확인

- 12주 차와 28주 차 모두 유효성 지표 충족, 임상의학적 동등성 입증

안정성 평가

- 내약성 및 오리지널 의약품 대비 유사한 안전성 확인

- 약물 투여 후 특이한 이상반응 없음

UEGW

Remsima SC

- Inflixmab IV에서 Remisima SC로 전환 후 체내 약물 농 농도가 안정적으로 유지됨

- 181명의 환자를 기반으로 임상시험 결과, 안정성을 증명하며 처방 증대에 대한 기대감 증가

- 편의성 및 효능 증대로 환자 99%를 Remsima SC로 전환

Yuflyma

- 세계 최초 고농도와 구연산이 제거된 바이오시밀러로 투여 용량 및 환자의 통증을 감소시킴

- 바이오시밀러 중 유일하게 고농도 오리지널과 같은 용량 및 제형 모두 보유

- 초기 투여 횟수의 감소 및 환자의 제형별 선택에 대한 다양성 제공

EADV

CT-P43 글로벌 임상 3상 28주 결과에서 스텔라라와 효능이 동등하고 안정성이 확보됐단 평가

투여 간 동등성 입증, 유효성 및 안정성 확인

- 효능 평가

- 12주 차에 PASI 개선에 대한 비교를 통해 1차 평가변수 확인

- 12주 차와 28주 차 모두 유효성 평가에서 만족할만한 점수와, 임상의학적 동등성을 입증 - 안전성 평가

- 내약성 및 오리지널 의약품 대비 유사한 안전성 프로파일 확인

- 약물 투여 후 특이한 반응 없음

애널리스트 분석

| 구분 | 투자의견 | 목표주가 | 의견 |

| 하나증권 | Buy | 250,000원 | 수익성 개선을 통한 호실적 |

| 한화투자증권 | Buy | 240,000원 | 바이오시밀러와 케미컬의약품이 3분기 성장 견인 |

| 신한투자증권 | Buy | 290,000원 | 컨센서스에 부합한 실적 |

필자 의견

견고한 실적을 바탕으로 성장을 보여주지만 전쟁과 인플레로 인한 물가 상승으로 영업이익률은 하락세에 접어들었습니다. 다양한 매출처를 찾고, 판매 단가를 올려 영업이익률을 높이는 게 회사에 좀 더 도움이 되지 않을까 하는 의견입니다. 진행되는 임상시험의 결과가 좋아 이를 실적에 녹일 수 있는 성과를 거둔다면 꾸준히 성장하는 글로벌 제약회사로 거듭나지 않을까 싶습니다. 긴 글 읽어주신 여러분들께 진심으로 감사인사드리겠습니다.

투자는 각자의 몫이며, 투자로 인한 손실은 책임지지 않습니다.

반응형

'주식 정보' 카테고리의 다른 글

| 2023년 엘앤에프 주가 전망 (0) | 2022.11.15 |

|---|---|

| IonQ 주가 전망 및 실적발표 (0) | 2022.11.15 |

| 에코프로비엠 주가 전망 (0) | 2022.11.14 |

| 네이버(NAVER) 주가 전망 총정리 (0) | 2022.11.14 |

| [주식 전망] 인공지능과 인플레이션 (1) | 2022.11.12 |

댓글