포스코홀딩스 주가 전망 및 배당금 총정리

포스코 홀딩스 주가 전망

2022년 11월 18일 주당 289,500원으로 시가총액 24조 4,834억입니다. 오늘은 앞으로의 포스코 홀딩스 주가 전망과 배당금, 미래에 포스코 홀딩스가 투자할 사업 분야의 계획, 그리고 앞으로 공개할 포스코 홀딩스의 사업분야를 갖고 향후 주가를 예측해보는 시간을 갖도록 하겠습니다.

목차

1. 포스코홀딩스 소개

2. 재무분석 및 배당금

3. 사업군별 현황과 향후 전망

- 철강

- 2차전지소재

- 리튬/니켈

- 수소

- 에너지

- 건축/인프라

- 식량(Agri-Bio)

4. 필자 의견

포스코 홀딩스 소개

포스코 홀딩스는 1968년 4월 1일에 설립된 포스코그룹의 지주회사입니다. 2022년 포스코그룹의 지주회사 체제로 전환되며 포스코, 포스코케미칼, 포스코건설 등 자회사들을 지배하며 그룹의 총괄적인 사업 발굴 및 투자를 주도하고 있으며, 분할된 포스코는 주력 사업인 철강에만 집중하게 됐습니다.

재무분석 및 배당금

포스코홀딩스는 시황 부진으로 철강 이익은 하락했지만, 이차전지 소재의 성장은 지속됐습니다.

아무래도 주력 사업인 철강의 부재다 보니 손익이 증가하진 못했습니다. 전분기 대비 매출액 -1조 8,550억 원, 영업이익률 -4.8%를 기록했습니다.

연결 영업손실 4,355억 원, 영업 외손실 1,477억 원

영업손실

포스코 4,081억 원

1. 생산 및 판매 감소에 따른 영업손실: 2,221억 원

2. 침수피해 따른 일회성 비용: 1,860억 원

기타 연결사(포스코 스틸리 온, 포스코 케미컬, 포스코 모빌리티 설루션 등) 274억 원

사업군별 향후 전망

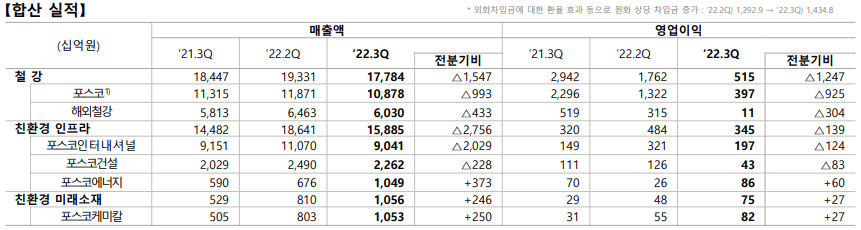

철강

인플레로 인한 철강시장의 경기 둔화와 가격 하락으로 단압밀 중심의 해외 철강 자회사 이익이 감소 추이가 지속될 전망입니다. 시장의 악화 및 천연가스 등 부원료 원자재 가격 상승에 따른 가공비 상승 영향에 따른 영업이익이 하락했습니다.

해외 철강 실적

2차 전지 소재

미국의 인플레이션 감축법(IRA) 법안 등 미국 정부의 지원으로 FTA 협정국에서의 EV 관련 생산이 이뤄진다면 채굴/가공, 부품 조립/생산 등에 대한 세액 공제로 사업 진행이 수월해졌습니다.

리튬

아르헨티나 2단계 투자 승인

- 아르헨티나 탄산리튬 생산 및 국내 광양에서 수산화리튬 생산(25천 톤/연간)

- 향후 3,4 단계를 북미 지역에서 검토 진행 중(미정)

- 향후 투자비 지원 1,093백만 달러

아르헨티나 2단계 건설 일정

- 아르헨티나 국내 전량 공급

- 환경영향평가(22.11)

- Pond 착공(23.6)

- Plant 착공(23.11)

- 준공(25.6)

국내 2단계 건설 일정

- 국내 양극재 생산용 공급

- 법인 설립(22.11)

- Plant 착공(23.6)

- 준공(25.8)

광석 리튬 사업

- 1단계 산용화 공장 예정대로 건설 진행(43천 톤/연간)

- 호주 정광 확보(315천 톤)하여 광양 상용화 공장에서 수산화리튬 생산

- 호주 FTA 체결국으로 IRA 통과에 대한 수혜 예상

1단계 진행 경과

- 착공(21.5)

- 1,2 공장 부지조성(21.11)

- 건축공사 진행(22.10)

- 준공(23.10)

니켈

SNNC 배터리용 니켈 정제공장 착공 및 RNO를 통한 MHP 물량 확보로 중국 수입 의존도 감소.

건식 제련

- (SNNC) 상공정: SNNC에서 니켈 matte를 생산하는 탈철공 정 착공(22.6 착공, 23.3Q 중공 예정

- (포스코) 하공정: 니켈 매트를 정제하여 배터리용 고순도 니켈을 만드는 제정 공장 착공(22.10 착공, 23.4Q 준공 예정

습식제련

- (홀딩스) 호주 RNO 지분투자(30%)를 통한 MHP 확보(21.5)

- 정제 투자 관련 F/S 진행 중(23.1 승인 목표)

필자 의견

포스코 홀딩스는 다양한 자회사를 보유한 지주사로써 사업을 확장시키고 있습니다. 앞으로 EV 배터리 시장의 활성화로 성장 전망이 좋을 것으로 예상되지만, 인플레로 인한 철강사업 적자폭은 내년까지 좋지 못할 전망입니다. EV 시장의 루트를 빠르게 활성화시켜 매출 파이프라인을 분산시키는 게 회사에 큰 이득을 가져다 주지 안을까 싶습니다. 긴 글 읽어주신 여러분들께 진심으로 감사드립니다.

투자는 각자의 몫입니다. 투자로 인한 손실은 책임지지 않습니다.

'주식 정보' 카테고리의 다른 글

| 현대모비스 재무제표를 통한 주가 전망 총정리 (0) | 2022.11.20 |

|---|---|

| 삼성물산 재무제표를 통한 주가 전망 총정리 (0) | 2022.11.20 |

| 카카오 주가 전망 총정리 (0) | 2022.11.17 |

| 루시드(LCID) 주가 전망 (0) | 2022.11.16 |

| 크리스마스 데이트 코스 TOP8 총정리 (0) | 2022.11.16 |

댓글